| 全方位隔音窗,氣密窗 遠離噪音,確保居家安全好主張 | 大數據分析技術和搜尋演算法快速 獲得有價值信息的網站,來改進網站的排名 |

| 全方位隔音窗,氣密窗 遠離噪音,確保居家安全好主張 | 大數據分析技術和搜尋演算法快速 獲得有價值信息的網站,來改進網站的排名 |

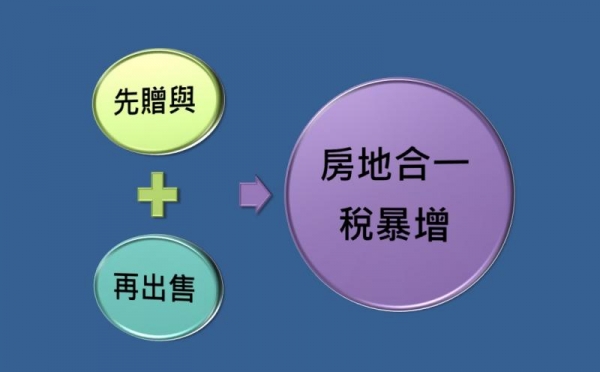

房產贈與兒女再出售時,房地合一稅會暴增 |

| 房東:記者 發表時間:2016-10-12 |

今年開始實施的「房地合一稅」出現一個問題,也就是您將購得的房產贈與兒女之後再出售,相較於您以自己名義出售房產所要繳的房地合一稅竟然會多出好幾倍。

為何這麼說呢?因為房地合一稅的概念是實價課稅,也就是「賣價」扣掉「成本」之後乘上「稅率」,就是您必須課徵的稅額。如果您將房產贈與給兒女,再 以兒女的名義出售的話,政府認為兒女的取得成本是「0」,而不是您當初購屋的價格(PS.修法過程中,經過協商後,目前法令規定是以土地公告現值與房屋現 值價值當作你的成本,雖然不是把成本當作0,但還是與市價差很多)。簡單舉例來說,一棟房子今年出售的賣價是1500萬,而您當初購屋價格假設是1000 萬元,以稅率45%來算,應課稅額為225萬(【1500萬-1000萬】x45%=225萬);如果您贈與給兒女後再出售,那您的成本是依公告土地現值 及房屋現值來計算,假設可能只有300萬,如此一來,應課稅額變為540萬(【1500萬-300萬】x45%=540萬),所以一樣的出售行為,確足足 多了315萬元的稅額。 此外,這個問題還不止於贈與兒女再出售才會發生,依所得稅法第14條之4規定,「……繼承或受贈取得者,以交易時之成交價額減除繼承或受贈時之房屋 評定現值及公告土地現值按政府發布之消費者物價指數調整後之價值,與因取得、改良及移轉而支付之費用後之餘額為所得額。但依土地稅法規定繳納之土地增值 稅,不得列為成本費用。……」,也就是只要【繼承】或【贈與】取得的不動產,於出售時都會面臨這種問題。雖然說法令針對自住房屋有減免的規定,但對於不是 自住的房屋而言稅額就會暴增(就像上面的案例,明明是花1000萬買的房子,成本卻只能認列300萬)。 所以大家如果有【贈與】需求的話一定要審慎評估,其實像繼承或贈與通常是自家人間的移轉,目前的法令卻因為這樣的移轉行為造成稅額上的差異,不懂法 令的老百姓可能就因此而多繳了很多很多的稅。我的見解是【繼承】及四親等內的【贈與】行為都應該改為依前一次的購屋價格當作成本才比較符合實價課稅的概 念。 |

|

|

防水抓漏 防水抓漏/壁癌/油漆等工程,專業居家修繕,多年豐富經驗,施工價格合理,歡迎來電洽詢! 仲介客源網 加入客源網會員,每天3~6人有買屋租屋需求,每天多接2個訂單,成交就是這麼簡單! 房仲成交網站 房仲管理系統,百萬房仲指定推薦 |

| 姓名: | |||

| 佈告內容: | |||

| 其他選項: | |||

|

| |||